Bokföring – vad kräver lagen?

Lagen säger att fysisk person som har enskild näringsverksamhet är bokföringsskyldig. Aktiebolag, handelsbolag och ekonomiska föreningar är alltid bokföringsskyldiga. Här kan du läsa mer om vad skyldighet att bokföra innebär, vad en faktura ska innehålla och när du ska bokföra.

Kan du bokföring?

Tänk på att det är du som ansvarar för bokföringen! Även om du anlitar någon för att sköta din bokföring är det du som ansvarar för att bokföringen blir riktig. Detta ansvar kan du aldrig lämna ifrån dig. Så ställ krav på din bokförare att han eller hon förklarar om du inte förstår.

Några tips innan du lägger upp din bokföring!

- Planera din bokföring. Tänk igenom innan hur den ska vara upplagd, så att den passar dina syften bäst.

- Ta råd. Fråga vänner och bekanta som driver rörelse hur de gör med sina papper och sin bokföring.

- Enkelhet. Gör din bokföring så enkel som möjligt när du startar upp, särskilt om du är lite osäker på dina kunskaper i bokföring.

- Om du lämnar bort din bokföring. Sätt in underlagen varje dag i en pärm, där du har en flik för varje dag. Då är det lättare för den som sköter bokföringen att bokföra alla transaktioner på rätt dag.

Vad innebär bokföringsskyldigheten?

För din egen skull är det viktigt att du har ordning på dina papper. Varje minut som behöver tas i anspråk för dig eller en redovisningskonsult kostar pengar. Sköter du din bokföring kan du spara pengar och undvika onödigt tidsspill.

Allmänt om vad bokföringsskyldigheten innebär:

- att löpande bokföra alla affärshändelser så att de kan presenteras i registreringsordning (grundbok) och i systematiskt ordning (huvudbok)

- att se till att det finns verifikationer för alla bokföringsposter

- att arkivera räkenskapsinformationen i ordnat skick och på betryggande sätt inom landet under minst 7 år. Tänk på att även uppgifter på datamedia kan vara räkenskapsinformation

- att upprätta årsbokslut eller årsredovisning

Varje händelse av ekonomisk art, det vill säga det som påverkar ekonomin i företaget ska bokföras. Det kan vara att en tillgång/skuld förändras eller att en inkomst eller utgift uppstår. Bokföringen ska normalt alltid grunda sig på en skriftlig handling, ett underlag. Denna skriftliga handling kallas för verifikation.

En verifikation kan vara en faktura, men även en intern transaktion, till exempel avskrivningar på inventarier. Flyttar du pengar från checkkontot till kassan ska ett underlag finnas. Sätt gärna en konteringsstämpel på verifikationen så att du kan anteckna hur du tänker bokföra. Observera att den privata ekonomin ska hållas isär från verksamhetens ekonomi. Egna insättningar och uttag i verksamheten ska bokföras.

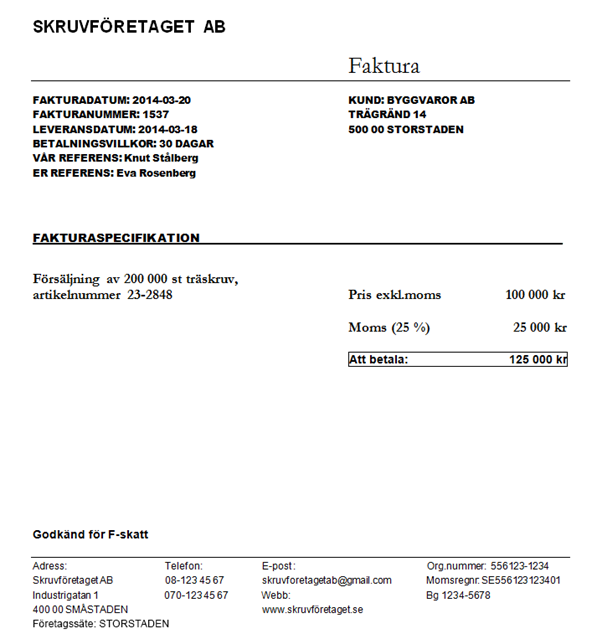

Vad ska en faktura innehålla?

Eftersom du förmodligen själv kommer att upprätta dina fakturor visas här ett exempel på hur en faktura kan se ut:

Enligt bokföringslagen ska en faktura (verifikation) bland annat innehålla uppgift om:

- datum, när den sammanställts

- kund, till vem fakturan är ställd

- affärshändelsen, när den inträffat

- specifikation, vad fakturan avser

- belopp

Krav på hur en faktura ska se ut finns även i annan lagstiftning än bokföringslagen. Enligt mervärdesskattelagen ska en faktura dessutom bland annat innehålla uppgift om:

- ett unikt löpnummer för varje faktura

- säljarens registreringsnummer till moms

- säljarens och köparens namn och adress

- varornas mängd och art eller tjänsternas omfattning och art

- beskattningsunderlaget (priset före moms) för varje momssats

- den eller de momssatser som gäller

den moms som ska betalas

När ska du bokföra?

Du ska bokföra dina affärshändelser löpande i både grundbok och huvudbok. Kontanta in- och utbetalningar ska du bokföra senast nästa arbetsdag och övriga affärshändelser så snart som möjligt. Det innebär att du ska bokföra affärshändelser som inträffat under en kalendermånad senast månaden efter. Dina verifikationer måste vara samlade och ordnade så att du på ett enkelt sätt kan bokföra affärshändelserna.

Från och med 1 juli 2024 behöver du inte längre spara papperskvitton och pappersfakturor efter att du digitaliserat materialet. Det innebär att du till exempel kan kasta ett papperskvitto när du skannat in det i ditt bokföringsprogram och sett till att informationen inte kan förändras eller försvinner. På så sätt slipper du hantera en stor mängd pappersmaterial under en längre tid.

De nya reglerna gäller även räkenskapsinformation som du har överfört innan 1 juli. Du får alltså kasta kvitton, fakturor och andra handlingar som du har digitaliserat före 1 juli.

I en enskild näringsverksamhet är räkenskapsåret detsamma som kalenderåret, förutom det år du startar ditt företag. Då kan räkenskapsåret vara förkortat eller förlängt, men inte längre än 18 månader.

När ditt räkenskapsår är slut ska du upprätta ett årsbokslut, som ska bestå av en resultat -och balansräkning. Om du har en enskild näringsverksamhet med en årsomsättning som normalt understiger 3 miljoner kronor kan du välja att upprätta ett förenklat årsbokslut. Uppgifterna i ditt bokslut ligger till grund för din beskattning.

Om din årsomsättning understiger 3 miljoner kronor får du använda kontantmetoden som innebär att du bokför inköp och försäljning när betalningen sker. Den är enklare än faktureringsmetoden, där du bokför fakturor både när du tar emot eller skickar en faktura och när du betalar eller får betalt. Vid räkenskapsårets slut måste du bokföra alla obetalda skulder och fordringar, även om du använder kontantmetoden.

Lag om kassaregister

Du som säljer varor eller tjänster mot kontant betalning, kontokort eller alla former av elektroniska betalningar måste ha ett certifierat kassaregister. Syftet med lagen är bland annat att skydda seriösa företagare inom kontanthandeln mot illojal konkurrens